|

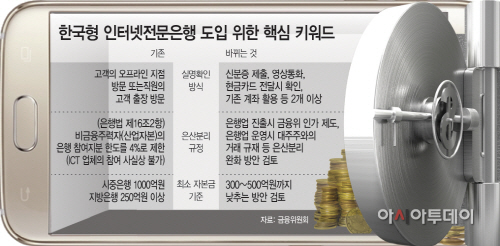

금융권에 따르면 금융위원회는 18일 은행 계좌 개설시 창구를 방문하지 않고도 본인 확인이 가능한 비대면 본인확인 인증 방식을 발표할 예정이다.

점포에 가지 않고도 은행 업무를 처리할 수 있는 인터넷전문은행의 특성상 비대면 본인확인 방식을 허용해야 한다는 목소리가 높았던 만큼, 금융위는 간편하게 계좌를 만들 수 있는 방안을 마련 중이다.

논의되는 비대면 본인확인 방식으로는 △신분증 사본을 제출하거나 △영상통화 △현금카드 전달 시 대면 확인 △기존 계좌 활용 등이 검토되고 있다. 다만 두 가지 이상의 확인 방식이 적용된다. 금융회사와 모바일 전문 회사가 공동투자해 만든 일본의 지분뱅크(Jibun Bank)가 두 가지 이상의 비대면 본인인증 방식을 사용하고 있다. 이 회사는 신분증 사진을 스마트폰으로 전송하면, 통신사가 보유하고 있는 고객의 데이터 정보 또는 인증 기관을 통해 고객이 입력한 정보를 인증해준다.

인터넷전문은행 설립을 위해 금융위는 그동안 산업자본이 은행을 소유할 수 없도록 한 은산분리 원칙도 완화할 전망이다. 현행 규정상 정보통신기술(ICT) 기업을 비롯한 비금융주력자(산업자본)는 의결권을 행사할 수 있는 은행 지분을 4% 넘게 보유할 수 없게 돼 있다. 당초 은산분리 규제는 재벌의 자본집중과 사금고화를 방지하기 위해 도입됐으나, 현행 은행법상 재벌 뿐 아니라 중소 규모의 산업자본이 모두 포함됐다. 이에 따라 ICT업체들의 시장 진출까지 제한돼 왔다. 이에 금융위는 현행 산업자본의 은행지분 4% 보유 제한 완화 또는 승인을 통한 허용 방안을 검토하고 있다.

또 은행법을 개정해 비금융주력자가 인터넷전문은행의 대주주가 될 수 있도록 하는 방법도 검토할 방침이다. 인터넷전문은행 태스크포스(TF)에서는 금융위가 비금융주력자에 대한 심사를 엄격하게 강화하는 것은 물론 모회사의 리스크 차단과 은행 경영의 독립성 확보를 위한 장치 등을 따져보는 방법도 논의된 바 있다.

오프라인 점포가 없는 인터넷전문은행의 업무 범위에 맞춰 최소 자본금 기준도 낮아질 전망이다. 현행 은행법상 은행업의 인가를 받기 위해서는 최소 자본금이 1000억원, 지방은행은 250억원 이상이어야 한다. 하지만 일반 은행보다 업무 범위가 넓지 않은 인터넷전문은행의 경우 일반은행 수준의 자본금 요건을 도입하는 것은 무리가 있다는 지적이 잇따르면서, 금융위는 현재 최소 자본금 기준을 300억~500억원으로 낮추는 방안을 검토하고 있는 것으로 전해졌다.

국내 ICT기업 중에서는 다음카카오가 인터넷전문은행 설립을 위해 모바일은행 TF를 꾸렸다. 시장은 이미 국내서 독보적으로 모바일 서비스를 제공하고 있는 다음카카오의 인터넷전문은행 진출에 기대감을 드러내고 있다.

이 외에도 SK C&C가 인터넷전문은행 설립을 위한 금융 플랫폼 개발에 나섰다. SK C&C는 최근 ‘전담 IT 서비스 지원 체계’를 마련해 금융 플랫폼 개발부터 시스템 구축·운영까지 원스톱으로 지원하는 시스템 개발에 나섰다. LG CNS도 핀테크 플랫폼을 선보이며 간편결제·소액대출·인터넷전문은행의 기능을 지원할 수 있게 될 전망이다.

은행권에서는 DGB금융그룹과 부산은행 등이 인터넷전문은행 진출 계획을 갖고 있다. DGB금융은 지주 내에 인터넷은행 대응 협의체를 마련, ICT업체 등과의 합작을 통해 인터넷전문은행 진출 방안을 찾고 있다. 부산은행도 본부에 ‘인터넷전문은행 도입 연구반’을 개설했다.

금융 당국이 핀테크 산업 활성화를 위해 규제를 대폭 완화하고 나서면서 업계에서는 보안 사고에 대한 우려의 목소리도 제기된다.

금융권 관계자는 “실제 인터넷전문은행이 도입되면 비대면 실명 확인 등 기존 오프라인 은행보다 대출 심사 능력은 물론 리스크 관리 능력도 강화해야 할 것”이라며 “소비자 편리성을 위해 사후 규제에 나선 만큼 금융사 자체적으로 보안 시스템 강화에 적극 나서야 한다”고 말했다.

이어 “이미 모바일·인터넷뱅킹 등에 익숙해진 한국의 금융 소비자 패턴에 맞춰 한국형 인터넷전문은행이 성공할 수 있는 새로운 사업 모델이 나와야 한다”고 덧붙였다.